Stell dir vor, du sitzt in deinem Lieblingsrestaurant und bestellst wie immer das Schnitzel, obwohl die Speisekarte voll mit exotischen Köstlichkeiten ist. Warum? Weil du dich mit dem Schnitzel sicher fühlst – du weißt, was du bekommst, und es schmeckt immer.

Genau so funktioniert Home Bias beim Investieren: Statt in die große, weite Welt der internationalen Märkte einzutauchen, bleiben viele Anleger lieber beim Vertrauten – den heimischen Unternehmen. Klar, das DAX-Schnitzel ist lecker, aber was ist mit dem S&P-Burger oder dem MSCI-Wok? In diesem Artikel schauen wir uns an, warum Home Bias so verführerisch ist, warum er dir finanziell auf den Magen schlagen kann und wie du lernst, auch mal über den Tellerrand zu schauen.

Was ist Home Bias?

Home Bias (weniger bekannt als Heimatmarktverzerrung in deutsch) beschreibt die Tendenz von uns, oft überproportional in Unternehmen oder Finanzprodukte unseres Heimatlandes zu investieren, anstatt international zu diversifizieren. Warum? Weil wir einfacher vertraueter und mehr Informationen in unseren Märkten zu wissen glauben. Diese Verzerrung ist eine der häufigsten Verhaltensweisen im Bereich der Finanzpsychologie und kann langfristig die Rendite schmälern und das Risiko erhöhen.

Die Probleme die Home Bias mit uns bringen kann, sind klar geklärt:

Mangelnde Diversifikation

Indem man sich nur auf sein Heimatland konzentriert, verpasst man die Vorteile einer globalen Diversifikation. Das Risiko steigt, weil das Portfolio stark von der heimischen Wirtschaft abhängt. Zudem ist meist auch das eigene Einkommen abhängig von der Wirtschaft im eigenen Land. Somit kommt neben dem Home Bias auch noch ein Klumpenrisiko dazu wo sowohl Einkommen (wohl auch Renten, o.a.) als auch das Investitionsportfolio stark von der Wirtschaftsleistung im eigenen Land abhängig sind.

Internationale Renditechancen werden verpasst

Internationale Märkte, insbesondere Schwellenländer, können höhere Wachstumschancen bieten, die Anleger mit Home Bias nicht nutzen. Klar sind auch dort die Risiken (oft auch Marktrestriktionen) höher, diese werden aber global in einem Weltindex aufgefangen, z.B. durch Gewichtung nach Bruttoinlandsprodukt (BIP). Sinken Renditen in einer Region, können Renditen wachsen in anderen. Ein globales Portfolio kann also lokale Schwankungen besser ausgleichen als eines nur auf das Heimat bezogene.

Überbewertung des Heimatmarkts

Der größte Punkt, der jedoch meist zum Home Bias führt, ist dass man überschätzt die wirtschaftliche Stabilität und die Qualität der Unternehmen im Heimatland zu überschätzt. Das kommt vor allem davon, weil man erwägt besser im Heimatland informiert zu sein als in anderen Ländern, sei es durch regelmäßigen Medienkonsum oder höheren Bekanntheitsgrad nationaler Unternehmen oder das Gefühl, die heimische Wirtschaft besser zu verstehen. Dieser scheinbare Informationsvorsprung führt dazu, dass man Risiken im Heimatmarkt unterschätzt und gleichzeitig Chancen im Ausland verpasst – ein Trugschluss, der langfristig Rendite kosten kann.

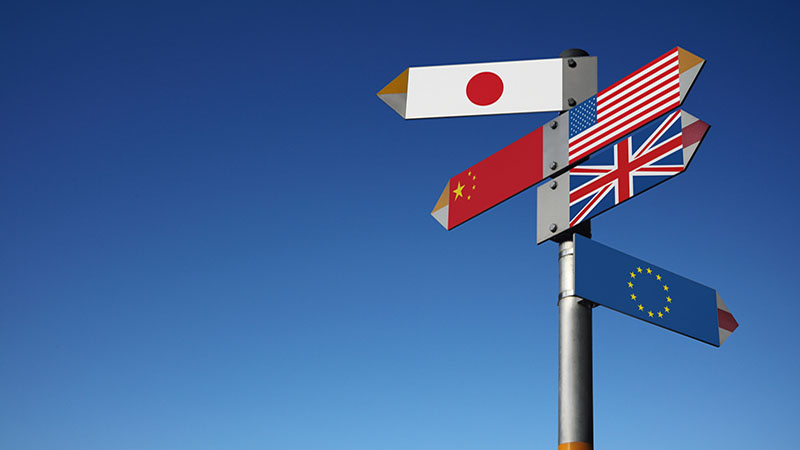

Home Bias in Deutschland hat andere Auswirkungen als in USA

Dabei ist noch zu betrachten, dass Home Bias in verschiedenen Ländern unterschiedliche historische Auswirkungen hatte.

Beispiel Deutschland: Viele deutsche Anleger investieren hauptsächlich in DAX-Unternehmen, obwohl diese nur einen kleinen Teil der globalen Märkte abbilden. Im DAX sind nur 30 Unternehmen vertreten, die auch nur einen winzigen Bruchteil der globalen Märkte repräsentieren. Obwohl die DAX-Unternehmen bekannte Namen wie Siemens, Volkswagen oder Allianz umfassen, spielen sie im weltweiten Kontext oft eine vergleichsweise kleinere Rolle. Der MSCI hat je nach Variante um die 1600 oder mehr Unternehmen weltweit. Diese einseitige Ausrichtung kann das Portfolio unnötig einschränken und Chancen in größeren Märkten wie den USA oder in wachstumsstarken Regionen wie Asien außer Acht lassen.

Beispiel USA: Amerikanische Anleger investieren einen großen Teil ihres Portfolios in US-Unternehmen, insbesondere in S&P 500-Aktien, wie Apple, Amazon oder Tesla auszurichten. Viele US-Amerikaner glauben, dass der heimische Markt ausreichend diversifiziert ist und internationale Anlagen überflüssig macht. Interessanterweise ist das auch mehr wahr als z.B: in Deutschland. Die großen ameriaknischen Unternehmen wie Apple, Amazon, aber auch Coca-Cola und McDonalds sind alle global vertreten und spielen ihren Umsatz auch weltweit ein. Durch den starken USA Wachstum der letzten Jahre ist der S&P 500 sogar stärker gestiegen als der MSCI World, was ein trügerisches Gefühl schafft, dass es so für ewig weiterhält.

Beispiel Japan: Als Spezialfall sei auch Japn erwähnt. Japanische Anleger bevorzugen häufig heimische Unternehmen, selbst in Zeiten stagnierender nationaler Wirtschaft. Gleichzeitig spielt das Währungsrisiko eine große Rolle, da japanische Anleger den Yen schätzen. Sie bevorzugen heimische Unternehmen aus dem Nikkei-Index und Staatsanleihen. Zudem tragen kulturelle Faktoren und ein stark national geprägter Finanzmarkt dazu bei. Dabei stagnierte der Japanische Markt über Jahrzehnte nach den 90er Jahren.

Home Bias überwinden

Dem Home Bias zu entkommen ist einfacher als die anderen Effekten. Hier ist es nur wichtig sich stets vor Augen zu machen, wie groß der weltweite Markt doch ist, und dass heimische Märkte wie der deutsche – nationaler Stolz hin oder her – doch relativ klein ist zum Rest der Welt. Es ist vergleichbar wie sich vor Augen zu führen wie klein die Großstadt doch ist in der man wohnt, wenn man es zum Land vergleicht, zum Kontinent, zum Planeten, zum Sonnensystem, zur Galaxie, und zum sichtbaren Universum.

Schau dich im Alltag um. Benutzt du Smartphones von Apple oder Samsung? Nutzt du Google um Informationen im Internet zu finden? Gönnst du dir – auch wenn ungesund – mal ein Burger von McDOnalds oder Burger King? Von welcher Firma ist deine Zahnpasta? Dein Müsli? Etc.

Auch wenn wir gerne die heimische Wirtschaft stärken können und sollen, so ist es nicht verkehrt für langfristige Ziele breiter sich aufzustellen. Je größer und breiter man anlegt umso mehr kann man diverfizieren und Schwankungen ausgleichen. Die globale Indizes wie der MSCI World oder der MSCI ACWI erlauben ein breites Engagement in verschiedenen Ländern zu erreichen. Wählt man diese kann man schnell einen Umweg um heimische Indizes machen.

Mach eine Weltreise – zumindest finanziell

Der DAX ist wie die Lieblingspommesbude um die Ecke – du weißt, was du bekommst, und es schmeckt immer gleich. Aber hier kommt der Haken: Deine Finanzentscheidungen sollten nicht von Nostalgie geprägt sein. Sie sollten strategisch, rational und vor allem global ausgerichtet sein. Denn der DAX ist nicht die ganze Welt – auch wenn er sich manchmal so aufführt.

Die Welt hat viel zu bieten und du solltest die Vielfalt in deinem Portfolio bewahren. Ein global diversifiziertes Portfolio kann nicht nur das Risiko reduzieren, sondern auch die Renditechancen erhöhen. Diversifikation ist nun mal ein „free lunch“.

Am Ende ist Home Bias eine dieser Macken, die wir alle haben – wie zu lange an der Ampel zu warten, obwohl die Straße frei ist. Aber während es bei der Ampel nur um Sekunden geht, kann dich Home Bias langfristig Rendite kosten. Also, sei mutig, schau über den Tellerrand und gönn dir die Vielfalt der globalen Märkte. Home Bias ist bequem, vertraut und irgendwie nett – aber nett ist bekanntlich die kleine Schwester von ineffizient. Trau dich raus aus deiner Heimatmarkt-Blase und erlebe, was die Welt zu bieten hat. Deine Rendite wird es dir danken!